客户端

卓创资讯分析师 顾述静

导语:2025年上半年聚酯切片市场均价较去年同期下滑,整体呈现“V”型先抑后扬的走势,主要驱动因素是宏观贸易摩擦、聚合成本下撤以及切片自身基本面等因素导致。下半年,伴随着传统季节旺季的到来,聚酯切片需求端或有所改善,且三季度是原油需求旺季,原油上涨带动聚酯原料PTA上涨,由此聚酯切片市场在下半年三季度有反弹可能,四季度伴随着传统旺季利好输出,聚酯切片价格或回落。

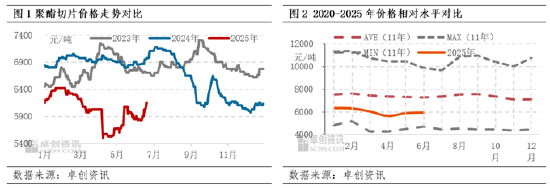

上半年国内聚酯切片市场整体先抑后扬,价格重心下滑。其走势与我们在《2024-2025中国聚酯切片市场年度报告》中预测的基本一致,截至2024年6月25日,上半年国内聚酯半消光切片(浙江、现款现汇、自提、含税)均价为6022.22元/吨 ,较上年同期下滑10.01%。

2025年上半年,聚酯切片受宏观事件的影响逐步加深。从价格驱动来看,1-4月关税引发贸易争端,成本端支撑坍塌,同时下游纺织品服装出口受阻,聚酯切片需求转弱,成本与需求双重压力下,价格跌幅较大。5月份以后,贸易谈判进展向好,抢出口行情下终端消费预期向好,并且聚酯切片供应呈现趋紧态势,价格回到关税开始之前水平。总的来说,影响二季度价格变化的主要时间是关税政策的变化,使得价格出现超预期的下跌和上涨。

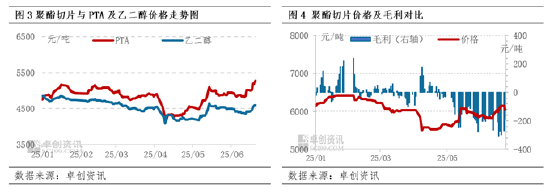

上半年聚酯切片市场重心同比下移,与聚酯主原料PTA多下跌走势有着较直接的关系。

聚酯切片是由0.855 PTA和0.335乙二醇经过聚合反应得来的,两种原料对于切片的影响程度也不同,由于PTA在聚酯切片的生产过程中单耗较高,因此PTA的变化往往对聚酯切片价格影响较大。

从主原料PTA价格变化来看,2025年上半年PTA现货价格先跌后涨,截至6月25日,PTA现货均价4847元/吨,较2024年同期下滑12.17%。上半年PTA价格重心下移,对聚酯切片价格影响最大的月份是4月,从市场环境来看,贸易摩擦的持续发酵以及主要产油国的增产政策是构成原油市场的主导利空因素,施压PTA市场价格持续下探,聚酯切片价格出现超预期下跌。从副原料乙二醇来看,2025年上半年,乙二醇价格走势窄幅震荡,截至6月25日,乙二醇现货均价在4526元/吨,较2024年同期下滑1.47%。综合来看,2025年上半年,聚酯切片主原料PTA价格跌幅较大,乙二醇跌幅较小,因此聚合成本走弱,对聚酯切片支撑不足。

2025年1-4月,聚酯切片毛利在成本线附近上下震荡,进入5月,聚酯切片毛利陷入持续亏损状态,从数据来看,2025年上半年毛利在-47元/吨,较2024年同期毛利(-304元/吨)增加257元/吨。截至2025年6月25日,毛利在-39元/吨,较年初(32元/吨)低71元/吨。

除了成本影响之外,供强需弱的格局也是聚酯切片下跌,价格不及往年的一大原因。

供给方面,今年以来上半年场内仍有新投产能释放,上半年在供给增加预期之下市场悲观气氛较浓,让利销售现象频繁出现。

2025年上半年先后有2套装置投产,总计新增产能达到30万吨,产量方面,产能扩张的情况下,1-6月聚酯切片产量依然达到了502.7万吨,较上年同期增长11.66%。此外,1-6月份聚酯切片进口预计在16.73万吨,较上年同期变动不大。总供应量达到了519.43万吨,较上年同期增长了9.31%。

需求方面,内销市场来看,普通纺织行业上半年出现“旺季不旺”现象,聚酯切片市场内需出现回落,下游纺丝以及薄膜企业采购心态欠佳,原料库存较往年下降。数据来看,上半年聚酯切片国内下游消费量为461.98万吨,较去年同期增长10.22%,1-6月份预计出口60万吨左右,较去年增长32%,总需求量为474.97万吨,较上年同期上涨了17.05%,出口量增长带动了2024上半年聚酯切片的总需求量提升,但是从国内下游消费量来看,内销市场行情不及往年。

需求增速不及供应增速,供强需弱的格局大大限制了聚酯切片价格跟涨原料的幅度。

综上所述,2025年上半年国内聚酯切片市场价格先跌后涨,地缘冲突与关税摩擦成为价格波动的核心驱动因素。一季度受欧洲地缘局势影响,成本端先强后弱,需求不及预期;二季度关税政策变化引发价格超预期涨跌。主原料PTA价格跌幅较大,乙二醇跌幅有限,聚合成本走弱,拖累聚酯切片价格重心下移。供需层面,行业处于产能扩张期,供应增加;下游需求增幅不及供应。在供需错配的格局下,市场供求关系偏弱,加工差弱势回调。

上半年聚酯切片毛利转盈为亏,显示出行业在困境中拓展方向,未来市场仍需关注地缘政治、关税政策及供需变化带来的影响。展望下半年,聚酯切片价格又会受到哪些因素的影响,毛利是修复还是亏损加剧?主流大厂近期释放的7月再度集中减产减供的消息,对市场影响程度如何?旺季表现能否符合预期?等疑问,将在7月初为您详细解读,进行前瞻预测。

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏