客户端

电解铜半年度总结:谁言三冬无春色,铜逆周期延续涨势(卓创资讯分析师宋洪潇)

【导语】:2025年上半年铜价走势一波三折,在供应减产预期持续升温的背景下,铜价重心整体偏强,于1季度再度冲破8万一线。但是受海外贸易政策调整影响,铜价4月跌停低开。之后低价刺激需求,价格进入上涨修复期。5月后进入漫长的横盘阶段。后市来看,交易减产的预期和需求韧性支撑,宏观边际修复背景下,铜价走势或延续偏强运行。

2025年上半年国内电解铜现货价格振幅较宽,整体呈现“N”字型走势,截至2025年6月23日,国内1#电解铜现货均价为78345元/吨,较去年年末上涨4575元/吨,涨幅为6.20%。上半年均价78647.55元/吨,同比上涨3.43%。

2025年上半年铜矿端分析:矿山老化增量下降,供应扰动边际增强

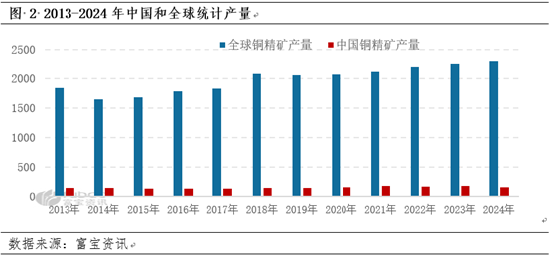

铜矿是不可再生资源,随着矿山老龄化,全球铜矿增量逐年下降。据美国地质调查局USGS,2024年世界铜精矿产量2300万吨,仅环比提升1.8%,增幅缓慢。但世界用铜需求逐年增加,铜精矿产量增幅远不能满足增长需求。我国是电解铜冶炼大国,占全球产能的50%以上,但铜矿产出不足,需大量进口铜精矿。2025年1-4月中国进口铜精矿累计1003.2万吨,同比增长7.4%,当前铜精矿对外依存度高达90%。因此海外矿山的扰动对于未来供应减少的影响边际增强。

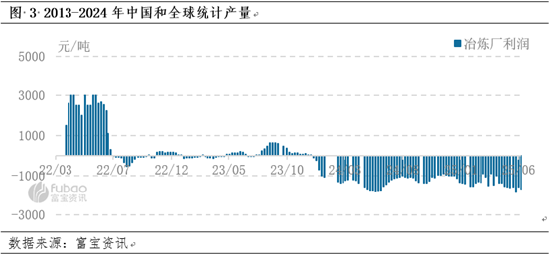

TC是冶炼厂为了将铜精矿加工成精炼铜而向矿商支付的费用。简单来说,是矿商为了将铜矿石加工成精炼铜,需要支付给冶炼厂的加工成本。TC越低,意味着矿商在铜矿石供应中占据更强的话语权,冶炼厂的利润空间被压缩。2025年以来,随着海外铜矿山扰动的升级,铜精矿散单TC加工费延续2024年年末走势,整体承压下跌,上半年运行区间-45-5.5美元/吨。截至6月20日,铜精矿散单TC加工费为-44美元/吨。相较于2024年的80美元/吨同比下降122美元/吨,处于历史低位。

受此影响,冶炼企业加工利润亏损,据富宝资讯统计,按照当前散单加工费测算(含硫酸利润),电解铜企业冶炼企业进口铜矿加工,亏损1701元/吨。因此由铜矿扰动带来的冶炼企业亏损,导致市场对于预期减产的预期升温。进而推动现货价格上涨。

2025年上半年国内电解铜情况:铜矿扰动暂未传导至冶炼企业减产,但未来有减产可能

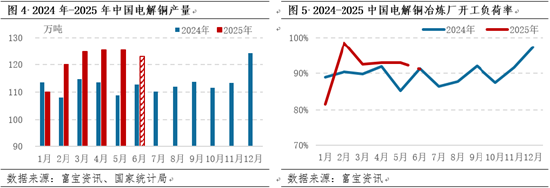

虽然2025年矿端干扰加剧,铜精矿供应紧张预期升温,但从上半年数据来看,供应扰动暂未传导至下游加工企业。电解铜产量及开工整体均较去年有所上升。据富宝资讯统计,2025年上半年国内电解铜产量预计在729万吨,较2024年上半年同比上涨8.56%。图4、图5分别为2025年分月度产量及开工走势。

造成上半年产量增长的原因可能有以下几点:第一,前期新扩张产能较多,且产能利用率逐渐提升,直接贡献产量增量;第二,2025年上半年冶炼厂检修规模同比缩减,检修影响产量减少;第三,阳极板产量持续增长,为电解铜冶炼原料提供了多元化的支撑,支撑冶炼厂开工率;第四,虽TC加工费持续下滑,但金银以及硫酸等冶炼副产品价格的上涨有效弥补了TC加工费低迷导致的亏损,使得部分冶炼厂仍有利润可赚;第五,冶炼厂为保证一季度“开门红”以及半年度冲量,仍然维持高负荷生产。

就全球TOP15的铜矿商2025年1季度的产量来看,预计无法达成全年产出1432.9万吨铜精矿的目标。按照1季度产量来预测,2025年全球TOP15的铜精矿产量约为1353万吨,较预期下降79.9万吨,较2024年同比下滑0.35%,故后期铜精矿紧张趋势或有所加剧,叠加冶炼厂可能陆续进入年内计划检修环节,故下半年产量水平可能略低于上半年。预计2025年下半年国内电解铜产量为703万吨,较上半年减少26万吨,环比降幅3.57%,考虑到当前原料端扰动较大,TC加工费短时将难有修复,冶炼厂持续亏损可能导致开工积极性下降,故下半年整体开工或不及上半年,供应预期有减少的可能。

2025年上半年下游需求市场分析:国补释放需求,需求韧性较强

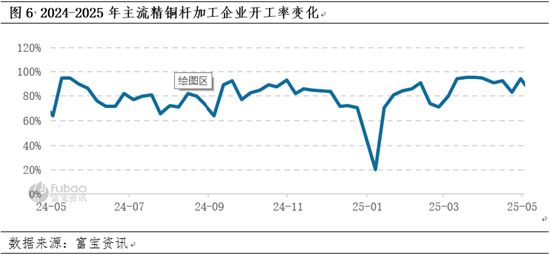

上半年下游需求韧性较强,对铜价形成较强支撑,在铜材市场中得以体现。铜材市场是连接铜市场和终端行业的桥梁。铜的主要下游产品包括铜杆、铜管、铜棒等,其中铜杆作为第一大终端产品线缆的核心原材料,在下游市场占比约60%,因而精铜杆企业开工成为分析铜需求面的重要指标。

2025年上半年精铜杆开工率平均为81.11%,整体高于2024年同期的74.02%,期内呈现先降后升再震荡、重心小幅下移的走势。截至6月20日,主流精铜杆生产企业综合开工率为82.61%,上半年运行区间为20.53%-95.33%。具体到年内来看,年初面临春节假期,终端需求整体转淡,铜杆订单和开工率呈同步下降趋势。因假期期间冶炼厂不停炉,复工后电解铜小幅累库,原料供应充足,终端需求复苏,开工率上升较快。而后“金三银四”传统消费旺季临近,叠加国家一系列刺激经济举措进一步提振需求,开工率突破90%一线。4月后,特朗普对等关税消息传出,中美关税博弈升温,全球投资市场避险情绪弥漫,铜价一路走低至7.2万元/吨左右的年内低位,然国内持续释放积极信号,终端需求不减,加工厂多逢低采购原料,并于四月中旬达到95.33%的高位开工率。5-6月,消费旺季过后,随气温逐渐升高,线缆厂排产节奏放缓,铜杆采购量逐渐下滑,对开工支撑减弱,淡季效应渐显,精铜杆开工率逐渐下滑至八成左右。

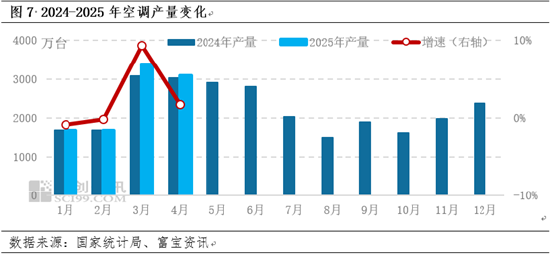

其他铜材产品来看,黄铜棒因关税影响和房地产市场疲软,开工整体不及往年,但因其主要消耗废黄铜,因此对铜需求面影响有限。而紫铜管同样作为市场出货量较大的商品,因2024年底以旧换新政策的延续性影响,2025年上半年产销实现同比增长,其生产企业的开工情况也基本贴合需求淡旺季转化的趋势,但具体情况因宏观影响程度和基本面不同而有所分化。

紫铜管需求表现亮眼,国补带动更多需求释放。调研了解紫铜管70%左右流入空调行业,其产销与空调行业的淡旺季有较强关联性。公开数据显示,本年度1月份行业库存相比2024年初增长4.24%,整体库存压力大于去年,然3-4月份受旺季效应和以旧换新政策影响,空调排产量依然呈同比上升趋势。然6月份起,全国部分地区实行国补限额,叠加房地产行业竣工面积低位,家装空调需求不及预期,部分大型铜管生产企业关闭少量产线,铜管市场开始呈现供需双弱态势,此点与往年同期也基本一致。

2025年下半年走势预测:需求韧性和供应预期减少,看涨预期不变

展望下半年,铜矿供给依然面对品位下降、资源枯竭的难题,供应紧张预期给予铜价底部支撑。冶炼厂和下游加工工厂的开工节奏或成为铜价短区间涨跌的重要影响因素。预计铜价延续整体偏强的走势,国内外降息仍有空间,流动性预期乐观;三季度的“金九银十”消费旺季有望推动铜价重回高点,但需要警惕淡季弱需求对于铜价的拖累,建议关注未来长单铜矿的价格变动。

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏