炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,宁波隆源股份有限公司(以下简称 “隆源股份”)北交所上市申请获受理,国金证券保荐。

隆源股份历史上曾是外资企业,但公司设立时的外资身份是靠他人“代持”完成的,具体是公司实控人林国栋靠朋友的外资身份代其持有公司股份。这意味着,公司成立时是业内所称的“假外资”,是否合规待考。并且,公司实控人林国栋曾及时办理境外投资外汇补登记,属于违法违规存在被外汇管理部门处罚的风险。

隆源股份虽已清理历史代持,但高度集中的股权结构仍可能导致决策制衡缺失,实控人家族林国栋和唐美云直接和间接控制公司98.5337%的股份,公司核心决策层及核心高管人员都是家族人员或近亲属。

公司设立时靠代持取得“外资”身份 实控人涉嫌返程投资违规

2006年7月,隆源股份的前身宁波隆源精密机械有限公司设立(隆源有限),注册资本360万元,公司实控人林国栋认缴270万元,胡永明认缴90万元(占比25%)。

值得一提的是,胡永明具有中国台湾省外商投资身份,因此隆源股份在成立时就获得了外资身份。

但申报材料显示,胡永明所持25%股权实为代林国栋持有。这意味着,隆源股份成立时是业内所称的“假外资”(广义的“假外资”包括返程投资类外资、 代持类外资)。

隆源股份解释称:“因地方政府鼓励外商投资,设立中外合资企业能够争取更为有利的创业条件”,故“林国栋在设立隆源有限时,委托其具有中国台湾籍身份的好友胡永明为其代持隆源有限部分股权,具有合理性,本次代持不存在特殊利益安排”。

来源:公告

来源:公告

按照隆源股份的解释,政府鼓励外商投资和设立“假外资”企业存在着因果关系,这样解释的合理性有待商榷。

最高人民法院在(2021)最高法民申281号案中明确,跨境股权代持需经受 “协议群连贯性、资金流目的性、公司治理延续性” 三重穿透审查。即使形式上签署代持协议,若实际控制人未完成合法出资或存在资金闭环操作(如通过地下钱庄循环注资),法院可能直接否定股权归属,导致实际出资人丧失股东权利。

公开资料显示,胡永明所代持隆源有限股份的出资来源于其自有资金,林国栋已向胡永明偿还了该部分资金。林国栋向胡永明偿还资金这一过程是否真实发生、是否涉及外汇违规,申报材料未提供详细流水证据。

为解除上述代持,林国栋于2008年5月出资成立了香港兴隆。2008年7月8日,受林国栋委托,胡永明与香港兴隆签订《股权转让协议》,约定胡永明将其所持隆源有限 25%股权(对应 90 万元出资额)以 90 万元的价格转让给香港兴隆。这一交易标志着隆源股份完成了一次典型的返程投资——境内自然人通过境外特殊目的公司反向投资境内企业。值得一提的是,香港兴隆对隆源有限的出资款来源于林国栋母亲乐春娣早年控制的境外公司经营积累,相关资金为乐春娣对林国栋的赠与,隆源股份历史出资的资金来源又添了一层神秘的面纱。

根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37 号,以下简称“37 号文”),境内居民以境内外合法资产或权益向特殊目的公司出资前应向外汇局申请办理境外投资外汇登记手续,其中“特殊目的公司”是指境内居民以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

来源:公告

来源:公告

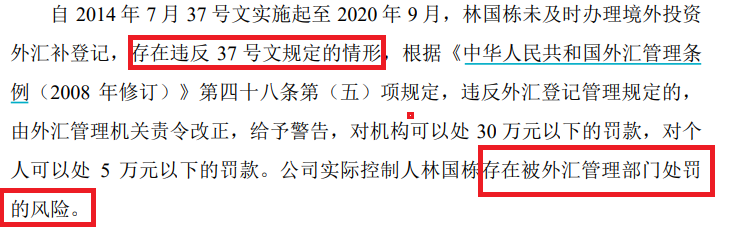

隆源股份坦言,自 2014 年 7 月 37 号文实施起至 2020 年 9 月,林国栋未及时办理境外投资外汇补登记,存在违反37号文规定的情形,根据《中华人民共和国外汇管理条例(2008 年修订)》第四十八条第(五)项规定,违反外汇登记管理规定的,由外汇管理机关责令改正,给予警告,对机构可以处 30 万元以下的罚款,对个人可以处 5 万元以下的罚款。公司实际控制人林国栋存在被外汇管理部门处罚的风险。

值得思考的是,隆源股份作为外资企业期间享受的 “两免三减半” “五免五减半”等税收优惠是否需补缴?公司虽取得税务部门 “无需补缴” 的证明,但公司成立时由外资代持、实控人的返程投资又存在违规之处,很难消除公司股权方面存在的争议。

实控人家族控制98.5%表决权 实控人妹夫股权激励出资来自实控人母亲借款

截至招股书申报日,林国栋、唐美云夫妇通过直接持股(55.89%、14.4%)及控制佳隆控股(23.43%)、宁波隆钰(4.81%),合计控制隆源股份98.53%的股份。这种 “一股独大” 的股权结构在A股市场虽然也有其他案例,但高达98.53%的控制比例仍属极端。

实务中,“一股独大”的家族企业应该建立有效的公司治理结构,避免上市公司利益被掏空。然而,隆源股份董事会、高管层队伍中,林国栋任董事长,唐美云的妹夫张玉田任董事兼公司总经理,唐美云任副总经理,核心决策层及执行层多为实控人家族亲信。

有意思的是,公司实控人之一唐美云的妹夫兼公司董事、总经理的张玉田,股权激励的出资竟来自公司实控人之一林国栋的母亲的借款。

2022年,隆源股份通过设立员工持股平台宁波隆钰实施股权激励,以6.75元 / 单位注册资本的价格向二十多名核心员工授予权益,总出资额1632.83万元。这一价格确定依据为“参考截至 2022年3月31日的每股账面净资产”,但同期外部投资者宁波羌红的入股价格高达16.10元/单位注册资本,两者价差达2.38倍。隆源股份以16.09元/单位注册资本作为公允价值,与6.75元授予价格的差额部分确认为费用,总计1847.45万元。

其中,张玉田认缴宁波隆钰的份额为346.8万元,占比21.0831%。但张玉田的出资却来自“连襟”暨公司实控人林国栋的母亲乐春娣。

隆源股份表示,林国栋母亲有一定的资金积累,张玉田向林国栋母亲借款周转具有合理性。但该借款是否构成“变相财务资助”,值得投资者关注。

“一股独大”的股权治理结构还容易出现内控、合规等方面的问题。报告期内,隆源股份存在劳务派遣用工比例超标的违规行为。2022 年末,公司劳务派遣用工人数73人,占员工总数(637+73)的10.28%,超过《劳务派遣暂行规定》“用工比例不得超过 10%” 的红线。尽管 2023 年末这一比例已降至1.54%,但违规事实存续时间较长。

毛利率连续下滑 库存商品占比超同行均值

隆源股份成立以来的主营业务为铝合金精密压铸件的研发、生产和销售。2022 – 2024 年,隆源股份的营业收入实现了持续攀升,从2022年的5.19 亿元增长至2023年的6.99亿元,2024年进一步增长至8.69亿元,2023 年、2024年同比增长率分别高达34.67%和24.23%。归母净利润方面,2022年为1.01亿元,2023年增长至1.26亿元,2024年达到1.28亿元,2023年、2024年同比分别增长24.64%和2%。

尽管营收快速增长,但隆源股份净利润增速在放缓,这与公司毛利率下跌有一定关联。2022-2024年,公司主营业务毛利率分别为30.57%、29.18%和 24.17%。毛利率连续下降,说明成本或销售端面临的压力较大。

2022 – 2024 年各年末,隆源股份应收账款账面价值分别为15121.35万元、21234.37万元和29007.99万元,占流动资产的比重分别为 38.50%、35.53%和 41.87%。2024 年应收账款较期初增长36.61%,超过营业收入增速24.23%的增长幅度,说明回款有放慢的趋势。

2022 – 2024 年各年末,隆源股份存货账面价值分别为11196.48万元、15198.32万元和 16344.67万元,占流动资产的比重分别为28.50%、25.43%和 23.59%。2023年较2022年增长了约35.74%,2024年较2023年虽增长幅度放缓至约 7.54%,但绝对值仍在持续增加。

来源:公告

来源:公告

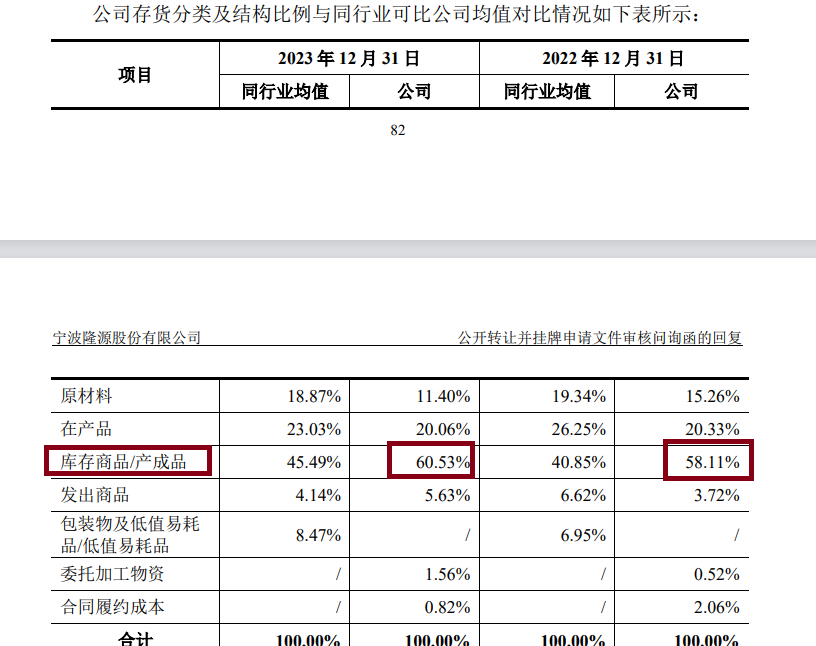

存货细分科目中,隆源股份的库存商品占存货的比值超过了同行可比公司。2022年末和2023年末,隆源股份库存商品/产成品占存货总额的比值分别为58.11%、60.53%,远超同行可比公司均值40.85%、45.49%。隆源股份表示,公司寄售收入占比相对较高,导致公司库存商品占比较高。数据显示,隆源股份寄售模式产生的收入超过了50%。

2024年,隆源股份存货中的库存商品价值为9046.45万元,占存货余额的比例为54.67%。投资者须根据隆源股份寄售大客户是否以自有仓为主、收入确认时点、海关出入库记录等数据,验证存货数据的真实性与合理性。

2022 – 2024 年,隆源股份主营业务中前五名客户销售收入占比分别为84.33%、84.72%和 77.59%,占比在80%左右,高度依赖大客户。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏