出品:新浪财经上市公司研究院

作者:君

2025年6月30日,海拍客正式向联交所递交上市申请,拟在香港主板挂牌上市,中信证券担任独家保荐人。

据招股书披露,海拍客拟将募集资金用于(1)加强公司与生态系统中其他参与者的合作;(2)增强公司科技能力及完善公司IT基础设施;(3)有选择地在产业价值链中寻求战略联盟、收购及/或投资机会;(4)营运资金及其他一般企业用途。

2024年,海拍客陷入经营困境,收入减少且亏损扩大。具体来看,海拍客平台的注册卖家及买家数量虽逐年增长,但交易额却在逐年下滑,导致公司数字平台业务(基于平台交易额的佣金获取收入)收入逐年减少。同时,2024年自营业务收入增长乏力,同比增速仅为个位数。利润端,海拍客的毛利率逐年下滑,由2022年的43.9%大幅下滑至2024年的32.5%。毛利减少,叠加高昂的营运成本及开支,公司2024年亏损同比扩大近四成。

更令人担忧的是,海拍客的财务状况严峻,截至2024年末负债净额高达20亿元,资产负债率攀升至350%,主要系24亿元可转换可赎回优先股导致的。若海拍客无法在预期时间内成功上市,可能触发赎回危机,加剧公司债务压力。

毛利率持续下滑 亏损缺口扩大

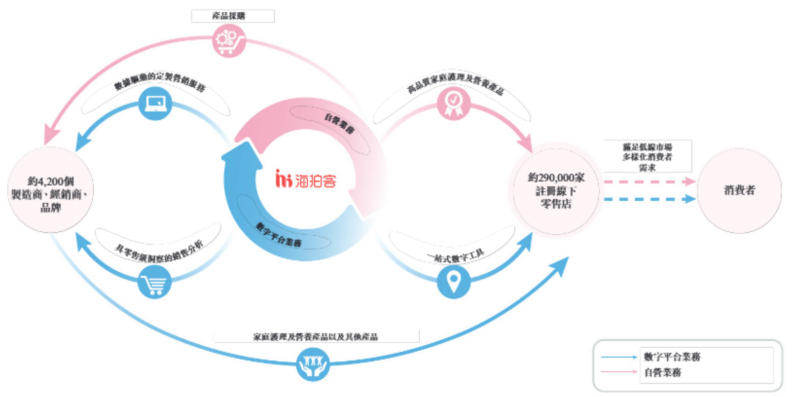

据招股书披露,海拍客是中国领先的交易及服务平台,专注于家庭护理及营养产品领域。通过整合家庭护理及营养产品供应链,公司为企业客户提供优质、贴心、供应稳定且价格合理的家庭护理及营养产品组合,优化消费者体验并推动低线市场消费升级。根据弗若斯特沙利文的资料,按2024年交易额计,公司成为中国低线市场家庭护理及营养产品行业为企业提供服务的最大的交易及服务平台,市场份额为10.1%。

海拍客的创始团队主要来自阿里巴巴,致力于将海内外新的品牌、新的知识、好的消费理念通过母婴店,带给三线以下城市的消费者,帮助消费者完成消费升级。据招股书披露,公司首席执行官赵晨曾参与孵化天猫国际,首席运营官徐虹曾主导阿里巴巴淘金币(消费者忠诚计划)的管理及运营工作,首席技术官肖建涛曾担任天猫聚划算初始开发团队技术专员,负责聚划算的功能迭代及架构升级工作。

2015~2020年,海拍客完成A-D轮融资,融资金额合计1.92亿美元(折合人民币13.7亿元),投资方包括顺为资本、复星国际、九州通、PVG、远瞻资本等。其中,顺为资本由许达来与小米创始人雷军于2011年联合创立,共参与了海拍客5轮投资,现为第一大机构股东,持股16.37%。

海拍客定位为母婴B2B2C平台,对接上游品牌商和下游三、四线城市的母婴用品店。2020年,公司收购贝因美童享系列,并于次年成立品牌事业部,开启从纯数字平台业务向“平台+自营”双轨模式扩张的战略转型期。公司品牌事业部成立仅5个月,便推出自有品牌“喵小侠”,半年后该品牌销售额突破千万。此后,海拍客通过“代工贴牌”的品牌发展模式,迅速将经营品类拓展到儿童零食、膳食补剂等品类。截至2024年底,公司自有品牌已扩展至92个系列,自有品牌付费买家超3.8万名,合作153家制造商,销售SKU超1000个。

但好景不长,近年来海拍客的业绩增长停滞,深陷亏损泥潭。

2022~2024年(下称“报告期”),海拍客分别实现营业收入8.95亿元、10.67亿元及10.32亿元,2024年同比下滑3.3%,出现停滞甚至倒退风险。

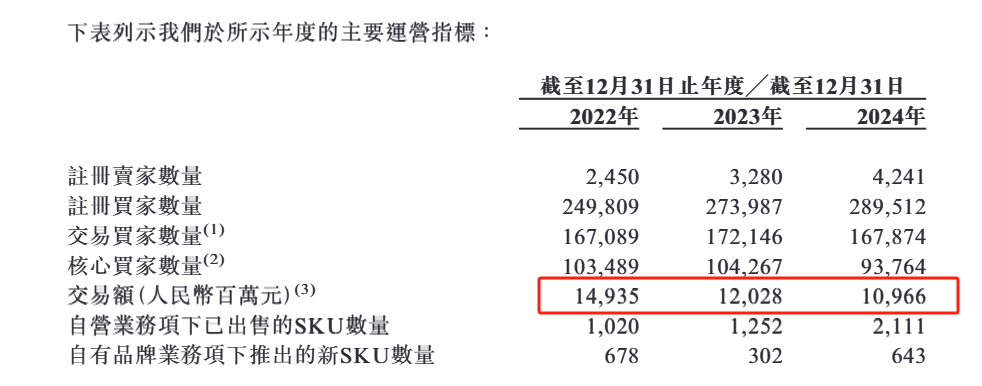

一方面,海拍客注册卖家及买家数量逐年增长,截至2024年末,注册卖家为4241家,注册买家数量达28.95万。不过,平台交易额却在逐年下滑,各报告期分别为149.35亿元、120.28亿元及109.66亿元。在此背景下,公司数字平台业务收入逐年下滑,由2022年的3.54亿元减少至2024年的2.29亿元,降幅达到35.21%。

另一方面,2024年自营业务收入虽实现增长,但同比增速仅为个位数,较2023年的42.08%大幅下滑至4.43%。

更严峻的是,净利润从2022年的微盈利101.2万元,到2023年转亏5654万元,2024年亏幅进一步扩大至7883万元。亏损扩大的直接原因是毛利率的持续下滑。报告期内,公司综合毛利率分别为43.9%、37.6%和32.5%,累计降幅超10个百分点。

具体来看,数字平台业务的毛利率虽然较高,各报告期分别达到87.5%、91.4%及91.5%,但由于收入持续下滑,贡献的毛利从3.1亿元大幅减少32.26%至2024年的2.1亿元。同时,自营业务贡献的收入虽逐年增长,由2022年的5.4亿元增至2024年的8.02亿元,占总营收的七成以上,但该业务的毛利率显著偏低,报告期内在15%~17%区间波动,特别是增速较快的基础自营业务的毛利率仅为个位数,进一步挤压了公司的利润空间。

海拍客表示,公司无法保证未来会实现盈利。公司预计,随着持续发展业务、吸引用户及客户、进一步优化及开发产品及服务、提升技术能力并提高品牌知名度,公司的营运成本及开支于可预见未来将会增加。该等努力的成本可能超出目前预期,而公司未必能够实现足够收入增长以抵销该等开支的增幅。

站在行业的视角,在电商市场日趋饱和,流量成本不断攀升的当下,海拍客这类中小规模的传统母婴电商盈利过度依赖商品销售差价,在市场波动与竞争冲击下,抗风险能力较弱。同时,低线城市消费者价格敏感度高且消费升级滞后,会影响其高毛利产品的销售等,而母婴垂直电商本身用户群体较小,获客成本高,也难以与综合电商平台竞争。

数据显示,京东2024年母婴订单量增长近20%,阿里1688母婴专区加速渗透,拼多多通过“农地云拼”模式抢占农产品及日用品市场,此外还有汇通达、义乌购、货捕头等在线批发进货平台入局,显然综合电商平台的下沉攻势,以及垂类平台的持续涌现态势已然形成了对中小垂直平台的挤压。

2025年,海拍客能否突出重围,扭转业绩颓势,尚有待市场检验。

亏损扩大裁员降本 高管薪资却大幅上涨

值得注意的是,海拍客的负债净额(=负债总额-资产总额)连年走高,报告期各期末分别为17.33亿元、19.17亿元、20.01亿元。截至2024年末,公司总资产8.00亿元,同比减少7.94%;总负债28.01亿元,同比增长0.55%;净资产-20.01亿元,较年初减少4.38%;资产负债率350.12%。

债务方面,海拍客的流动负债常年保持在28亿元左右,截至2024年末为28.01亿元,较年初增长0.60%,其中可转换可赎回优先股总额高达24亿元。若剔除优先股影响,公司资产负债率将降至50%左右。

2024年,海拍客经营现金流量净额-1.12亿元,较期初减少1767.50%;投资活动的现金净额1.16亿元,较期初增加1.75%;筹资现金流量净额-2471.8万元,同比缩窄55.89%;年末现金及等价物3.68亿元,同比减少5.15%。经营现金流净额和现金等价物的减少,透露出海拍客现金流压力增大的同时,也反映出主营业务的困境。

海拍客表示,负权益状况令公司面临流动性风险。公司未来的流动资金、贸易及其他应付款项的支付、资本开支计划以及未偿还债务的到期偿还安排,主要依赖于公司能否维持充足的经营活动所得现金及充足的外部融资。公司于不久的将来可能继续维持负权益状况,从而限制用于营运资金或用于扩张计划的资金,并对业务、经营业绩及财务状况产生重大不利影响。

有意思的是,海拍客连年亏损、债台高筑的同时,董监高的薪酬却一路水涨船高。

据招股书披露,海拍客的董事会由7名董事组成,包括执行董事赵晨、徐虹,非执行董事吴涛、王梦之,独立非执行董事慎凯、Chen Jie、王恂。

报告期内,海拍客支付予董事的薪酬总额(包括薪金、花红、社会保险及住房公积金及其他福利)分别为229.7万元、249.5万元及481.7万元,逐年增长。其中,2024年支付予徐虹的薪酬为328.8万元,同比大幅增长271.53%,主要系以权益结算以股份为基础的付款增长3097.73%至281.4万元。

根据现行安排,预计截至2025年度,海拍客将向董事支付的薪酬总额约为760万元,同比增长57.77%。

与此同时,海拍客却在通过大规模裁员削减员工成本。报告期内,海拍客的总员工成本(包括计入销售成本的员工成本以及计入销售及分销开支、行政开支及研发开支的雇员福利开支)分别为3.96亿元、2.72亿元及2.59亿元,分别占收入的44.2%、25.5%及25.1%,逐年下降。

海拍客解释称,总员工成本减少主要由于公司协力精简人员,以优化公司的劳动力结构及提高整体运营效率。一言以蔽之,裁员降本。

据招股书披露,截至2024年末,海拍客拥有905名全职员工,均位于中国。但天眼查显示,截至2024年末,海拍客中国内地的主要经营附属公司杭州洋驼网络、杭州海拍客网络、杭州洋驼贸易及杭州嗨豚的参保人数分别为209人、0人、22人及44人,合计仅275人,与超900人的员工总数差异巨大。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏